BNPL: impulso al comercio en un entorno de inflación

Amazon, Apple o AliExpress han empezado a ofrecer soluciones ‘Buy now, pay later’ (BNPL) a sus clientes, permitiendo así diferir el pago de sus compras. ¿En qué consiste esta fórmula? ¿Qué ventajas ofrece?

Según el estudio ‘Buy Now Pay Later: Regulatory Frameworks, Competitor Leaderboard & Market Forecasts 2022-2027’, elaborado por Juniper Research, el gasto de los consumidores que utilizan plataformas ‘Buy now, pay later’ (BNPL, ‘compre ahora, pague después’, en su traducción al español) llegará a los 437.000 millones de dólares en 2027. Si se cumplen los pronósticos, el valor de las transacciones pagadas mediante BNPL se multiplicará por cuatro, ya que se espera que este ejercicio concluya con un gasto de 112.000 millones.

La consultora explica que el aumento del coste de la vida impulsará la demanda de este tipo de soluciones, que brinda la posibilidad de pagar las compras mediante cuotas regulares sin intereses —o muy bajos—, una opción especialmente atractiva en un contexto inflacionario como el que atravesamos. Empresas como Amazon, Apple AliExpress ya han empezado a explorar sus posibilidades.

¿Qué es el BNPL?

Como indica su propio nombre, se trata de soluciones que permiten diferir el pago de las compras realizadas por el consumidor, ya sea en un entorno online o físico. El informe ‘The Deloitte and Mambu guide to Buy Now, Pay Later’ define así el BNPL: “Es una opción de financiación a corto plazo que permite a los clientes comprar productos y pagar por ellos en el futuro, a cero o bajo interés. Los calendarios de pago dependen de los términos ofrecidos por el proveedor BNPL, pero, por lo general, incluyen el pago completo al final de mes, pago en tres cuotas (tres pagos iguales mensuales) o pago en cuatro cuotas (cuatro pagos iguales quincenales)”.

Ángel Cuenca, Head of CoE Medios de Pago de Babel, señala que el BNPL se encuentra “a medio camino entre un medio de pago y una financiación”. “Se trata de una forma de consumir y pagar de forma flexible, demorando el pago en varios plazos, tres o cuatro, normalmente. Pero a diferencia de una financiación clásica, este método de pago flexible no suele tener un mayor coste para el usuario, repartiéndose el coste de la operación entre el merchant y el financiador”, especifica.

En realidad, no es nada nuevo, ya que se trata de un modelo que existe desde hace mucho tiempo. “Es lo mismo que se hacía en las grandes tiendas: unir al proceso de venta la financiación, de manera automática, para incrementar las ventas y el ticket medio. Para ello, se utilizan todas las capacidades que aporta ahora la tecnología, de forma que el proceso de compra y financiación sea rápido y transparente para el consumidor”, explica Jaime Marín, director de desarrollo de negocio de Fiizy en España. De este modo, lo novedoso es la aplicación de la tecnología, que permite ofrecer dicha facilidad de pago de manera sencilla, extendiendo sus posibilidades de uso.

Ventajas para los consumidores…

Cuenca señala que la flexibilidad es el mayor beneficio que el BNPL ofrece al comprador. “El consumidor puede comprar ahora y decidir cuándo paga”, apunta. Marín también destaca la capacidad de decisión que brinda este método. “El consumidor es quien decide cómo quiere pagar la compra, ya que puede elegir en cuántos plazos, de manera que compra en función de lo que puede pagar cada mes”.

Además, el responsable de Babel recalca que los costes operativos de estos microcréditos suelen ser asumidos por los comercios y financiadores, “que ajustan sus márgenes a favor de obtener mayor transaccionalidad”, puntualiza. Así pues, como se suele ofrecer sin intereses, el consumidor no ve encarecerse el coste final de su compra, algo que sí sucede con la financiación convencional.

…Para los vendedores…

A la par, el BNPL ofrece múltiples beneficios al comprador. “Facilita la decisión de compra y, con ello, la conversión; así como el aumento de ticket medio, que es la principal ventaja para el comercio. La estadística de consumo muestra que los comercios que ofrecen métodos de pago flexible aumentan sus porcentajes de conversión entre el 20% y 30%”. Y tener la opción de un pago diferido suele influir positivamente a la hora de incluir algún producto adicional que complete la compra y, por tanto, aumenta el ticket medio”, detalla Cuenca

Por otro lado, cuando un cliente hace uso del BNPL, genera datos de comportamiento financiero. Esto se puede aprovechar para personalizar la oferta de productos y servicios, respondiendo mejor a los intereses y situación particular de cada usuario.

El Head of CoE Medios de Pago de Babel también hace hincapié en que “las herramientas de pago flexible encajan perfectamente en los customer journey, minimizando la fricción en el momento de pago, lo que va a favor del aumento de consumo”.

Asimismo, afirma que “el cliente o usuario final tiene un mayor engagement con la marca o comercio que ofrece BNPL”, lo que se traduce en vinculación o fidelidad, aumentando las posibilidades de que repita compra en el mismo establecimiento o que vuelva a contratar un servicio.

Además, aunque el comercio minorista es el que más se puede beneficiar de la implantación del BNPL, su uso no se limita al retail. “Sirve para cualquier sector e importes de compra”, comenta el responsable de Fiizy. “Estas fórmulas también tienen muy buena acogida en otros casos, como viajes, grandes reparaciones o incluso para las facturas energéticas de los meses más fríos, ahora que llega el invierno”, precisa Cuenca.

…Y para los proveedores

El desarrollo del BNPL también trae nuevas oportunidades de negocio para los proveedores de este tipo de soluciones. “Son instrumentos eminentemente digitales que implican a distintos agentes económicos, tanto financieros —bancos, empresas de crédito o fintech— como empresas de tecnología y de transformación digital”, comenta el portavoz de Babel.

Así pues, Marín indica que “hay una mezcla de proveedores”, ya sean bancos, financieras de consumo tradicionales o fintechs. Y también surgen oportunidades como la que representa Fiizy, “una plataforma de BNPL multifinanciera, que conecta al consumidor con diferentes entidades financieras para poder acceder a la mejor opción de financiación al momento”, aclara.

Los proveedores de BNPL obtienen sus ingresos de las comisiones que abonan los comercios por la financiación de la operación. El vendedor puede trasladar dicho coste al cliente final, en forma de intereses. Sin embargo, también puede brindar esta opción sin intereses. “Ofrecemos la posibilidad de que el comercio haga campañas a sus clientes ofreciendo un 0% de interés. Es el propio comercio quien se hace cargo de los costes de financiación para que el cliente no pague intereses”, comenta el responsable de Fiizy.

Por otra parte, Cuenca expone que “los proveedores centran sus beneficios en la captación de clientes, con los que podrán realizar cross-selling de otros productos, y en el aumento exponencial de la transaccionalidad: muchas operaciones con un pequeño beneficio”.

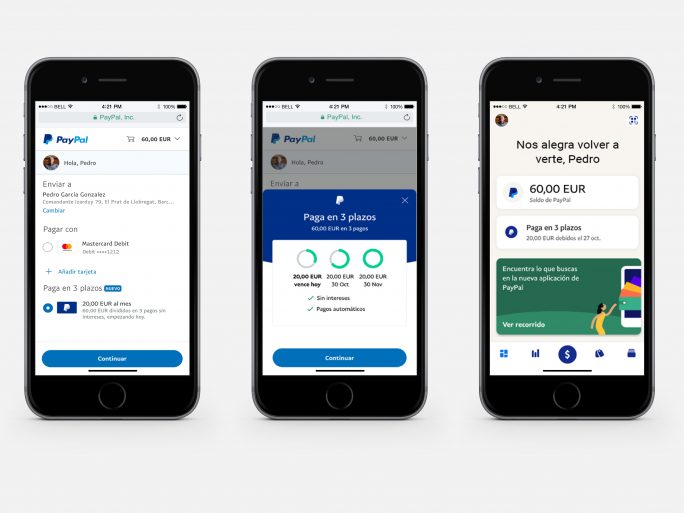

¿Cómo funciona?

Cuenca explica que “las soluciones BNPL se integran en el flujo de venta”. “Si hablamos del comercio digital, se integran en el check out a la hora de seleccionar el método de pago. Y si hablamos del comercio físico, a través de un enlace o QR”, especifica.

Marín asegura que “la integración del servicio de BNPL es muy sencilla”. “Dependiendo de la plataforma de ecommerce, disponemos de plugins o conectores que pueden tener integrado el servicio en menos de una hora. Adicionalmente, tenemos nuestra propia API para que los comercios se integren en un proceso asistido con nuestros técnicos. Y también estamos incluidos en el catálogo de Prestashop”, precisa.

Además, el responsable de Babel pone el acento en que “hablamos de procesos muy sencillos, que minimizan la fricción en el momento del pago, requiriendo muy pocos datos al usuario”. “El éxito de estas soluciones es equilibrar el riesgo y el flujo de venta o customer journey. Un correcto diseño de la experiencia de usuario es clave para que las soluciones BNPL cumplan con su objetivo de incrementar las ventas, así como la automatización de los procesos operativos que reducen los costes”, añade.

También hay que tener en cuenta la selección del riesgo. “Al ser una plataforma multientidad, tenemos un algoritmo que selecciona la entidad financiera con mayor probabilidad de conversión para el cliente en función de sus datos del carro de la compra. La decisión se toma en tiempo real, una vez el cliente completa la solicitud”, especifica Marín.

Otro aspecto relevante es la prevención del fraude. “Cada entidad utiliza su propio proceso. Normalmente, se pide una foto del DNI y un selfie para asegurar que la persona que solicita la financiación es realmente la que aparece en el DNI. En otros casos, se utilizan técnicas de lectura de datos bancarios, autorizadas por la directiva de pagos, con lo que se permite la validación de la capacidad de pago y la identidad del titular de la cuenta. Adicionalmente, la firma del contrato de financiación se hace en el ordenador o móvil del cliente mediante un proceso de firma electrónica, un proceso también regulado en España”, expone el portavoz de Fiizy.

Igualmente, Cuenta subraya que en cada uno de los pasos del proceso de contratación “se pueden y se deben aplicar estándares para prevenir el fraude o la picaresca, desde el reconocimiento fehaciente de la identidad hasta aplicar reglas para identificar transacciones con riesgo aplicando machine learning”. En cualquier caso, reseña que las operaciones de BNPL suelen presentar “un ticket de compra relativamente pequeño, lo que implica también un riesgo moderado”.

Implantación en Europa y en España

Según el informe ‘The global payments report’, elaborado por Worldpay, el BNPL representó el 2,9% del valor total de las transacciones del ecommerce global en 2021. Y se espera que la cuota se eleve hasta el 5,3% en 2025. Además, señala que las soluciones BNPL supondrán un 1,6% de la facturación en el punto de venta dentro de tres años, aunque en 2021 representaron menos del 1%.

La situación del BNPL en Europa está por encima de la media global, ya que supuso el 8,1% del gasto en ecommerce en 2021, con una expectativa de crecimiento hasta el 12% en 2025. Destaca su uso en los países nórdicos, con Suecia a la cabeza (25,2% del valor de las transacciones en ecommerce), por delante de Noruega (18,1%), Finlandia (12,8%) y Dinamarca (11,7%). Y también tiene una gran implantación en Alemania (19,7%).

Además, es estudio pone de manifiesto que los europeos se sienten más atraídos por el uso del BNPL en la tienda física. Si el valor de las transacciones con BNPL en el punto de venta representó el 1,9% en 2021, se espera que alcance el 2,8% en 2025, año en el que se prevé que la cuota del BNPL supere el 5% en Dinamarca, Alemania, Suecia y Reino Unido.

Además, el informe desvela que los líderes mundiales son Klarna , Afterpay y PayPal, por delante de Zip, Sezzle y otros competidores locales de menor tamaño. La sueca Klara tiene un especial protagonismo en Europa, debido a su dominio en el mercado de los países nórdicos.

En el caso de España, el informe de Worldpay indica que el BNPL representa alrededor del 2% del valor de las transacciones en ecommerce. Según los datos del estudio ‘Buy Now Pay Later Market Country Reports, 2021’, de Research and Markets, recogidos en el informe de Deloitte y Mambu citado al inicio del reportaje, el valor de las transacciones pagadas en ecommerce mediante BNPL en España se situará en 3.520 millones de dólares en 2022. Y prevé que esta cantidad se multiplique por cuatro en los próximos seis años, hasta alcanzar los 13.351 millones en 2028, con un crecimiento medio anual del 24,9%.

En cualquier caso, todavía queda mucho camino por recorrer, ya que el BNPL está muy lejos de los medios de pago más empleados en las compras online en nuestro país, donde sobresalen las soluciones de billetera móvil/digital como PayPal, BBVA Wallet o Apple Pay (30,3% del valor de las transacciones), por delante del pago con tarjeta de crédito (28,3%) y de débito (18,5%) o la transferencia (15,3%), tal y como recoge el estudio de Worldpay.