2. Tendencias en la financiación

Además de los fenómenos reflejados en el anterior apartado, el 2014 European Tech Report también muestra varias tendencias de financiación interesantes. Una de ellas, que en Europa, a diferencia de Estados Unidos, aún no son muy frecuentes las megarrondas. Esto da lugar a que la financiación para las startups europeas de alta tecnología se distribuya de forma relativamente uniforme.

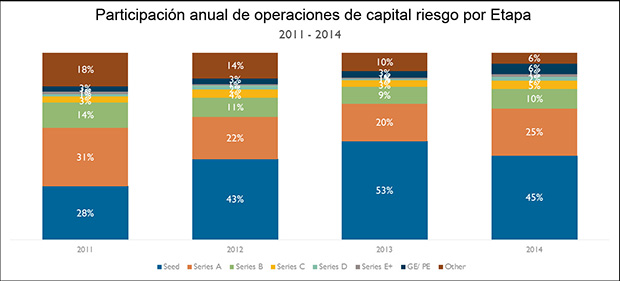

En cuanto a las rondas por etapas, las ofertas en fase inicial dominaron las inversiones, como cabía esperarse. Las rondas Serie A siguen una tendencia similar a la etapa de semilla, con cifras promedio en máximos de cuatro años; el tamaño medio de una ronda Serie A el año pasado fue de 5,8 millones de dólares. Las rondas Serie B representan el 21% del total, pero las Serie A les siguen a escasa distancia con el 18%.

No obstante, está habiendo mayor interés en las etapas posteriores. La inversión en rondas Serie D, E y posteriores ya supone el 19% del total de las inversiones en empresas tecnológicas. Y el porcentaje de inversión en etapas de crecimiento y rondas de capital riesgo se duplicó en 2014 y ya es el 13%.

Más allá de la solidez de los ecosistemas británico y alemán, que representan casi la mitad (el 44%) de las 2.821 operaciones realizadas en Europa en 2014 y el 52% del capital invertido, hay otros mercados que empujan con fuerza. Francia, con 63 rondas cerradas el año pasado; Rusia, con 62, y España, con 48 y una inversión total de 254 millones de dólares, son tres ejemplos. Países Bajos, el otro mercado que superó los 500 millones invertidos; Suecia, con 398 millones distribuidos en 42 operaciones, o Dinamarca, con un crecimiento del 88% hasta las 25 operaciones y 146 millones invertidos, también son actores a tener en cuenta.

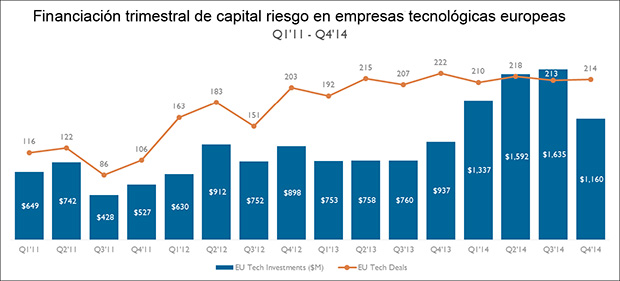

En 2014 se rompió además la barrera de los 1.000 millones de dólares invertidos en un solo trimestre. Las tecnológicas europeas respaldadas por capital riesgo recaudaron más de esta cifra en los cuatro trimestres de 2014, un nivel de financiación desconocido en los tres años anteriores. En este sentido, el segundo y tercer trimestres fueron los más brillantes, con recaudaciones de 1.592 y 1.635 millones respectivamente, ayudados por las megarrondas de Takeaway.com y Delivery Hero.

Precisamente Delivery Hero lidera el ranking de las startups tecnológicas europeas que recibieron más financiación VC en 2014, seguida de las suecas Spotify y Klarna, la rusa Ozon, la española Privalia, la holandesa Adyen y la también rusa Lamoda. Klarna y Adyen se dedican a los pagos móviles y el resto, salvo Spotify, al ecommerce.

Este conjunto de herramientas y servicios ofrece gestión continua de dispositivos, soluciones de productividad y…

Un evento organizado por Silicon y One Identity analiza cómo "el nuevo perímetro es la…

Zyxel presenta su nueva estrategia de ciberseguridad para la pyme en "Just Connect Live" junto…

Frente al resto de los trabajadores, los del sector tecnológico son más proactivos y se…

El ex-CEO de Hispasec se convierte en Country Manager de la marca de ciberseguridad de…

Anuncia avances gracias a las tecnologías de grabación magnética asistida por calor (HAMR) y por…

{kind=link}

{kind=link}