Las startups alimentarias pierden atractivo en el primer trimestre

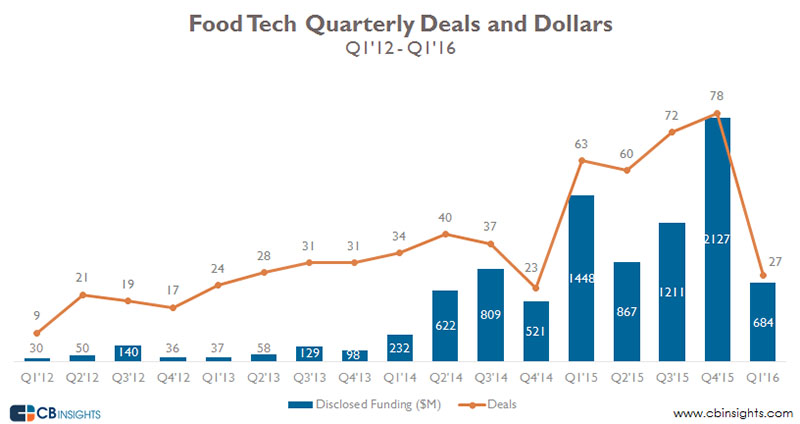

Estas startups han recaudado sólo 684 millones de dólares, repartidos en 27 rondas, en los tres primeros meses del año, con sólo dos megarrondas.

Las nuevas empresas que unen tecnología y alimentación fueron unas de las que registraron las mayores rondas de financiación el año pasado. Sin embargo, no han empezado 2016 con tan buen pie. Según el informe de CB Insights correspondiente al primer trimestre, estas startups han recaudado sólo 684 millones de dólares, repartidos en 27 rondas.

Unas cantidades muy bajas si las comparamos con los 1.448 millones y 63 operaciones del mismo periodo del año pasado, o con los 2.127 millones y 78 operaciones del último trimestre de 2015. Claro que entonces hubo megarrondas como la de Delivery Hero y en el primer trimestre sólo se han registrado dos operaciones de más de 100 millones de dólares en el sector de la tecnología de los alimentos.

Las ofertas más grandes de este primer trimestre han correspondido a tres startups de entrega de comestibles. La india BigBasket (que recaudó 150 millones de dólares en una ronda Serie D), la estadoundense DoorDash (127 millones en una ronda Serie C) y la china Benlai Life (70 millones en Serie C). La lista de las cinco mejores ofertas del trimestre se completa con Juicero y Liquor Easy.

En medio de este retroceso en la financiación de startups alimentarias, se observa una mayor innovación en tecnología de alimentos, productos, asociaciones y modelos de negocio. Por ejemplo, en estos últimos meses se han visto rondas de etapa temprana en empresas dedicadas a la obtención de proteínas de insectos, como Exo, Tiny Farmes y Entomo Farm.

Por áreas, los mercados estadounidense, indio y chino han liderado el sector desde 2014 y siguen haciéndolo. Sin embargo, el foco inversor en cada región es radicalmente diferente. El 55% de las rondas de startups de alimentación en Estados Unidos corresponden a capital semilla y ángeles inversores y la proporción de ofertas disminuye con cada ronda posterior.

En India sucede algo similar: el 66% de las operaciones se dirige a empresas en fase inicial. En cambio, las ofertas en China se dirigen en gran medida a las empresas maduras: el 37% corresponde a rondas Serie D, en comparación con sólo el 13% de esas ofertas en EEUU y el 11% en India.